去年中期,證監會整治企業“帶病申報”,嚴查IPO欺詐發行以及信息披露違法違規,今年近來的大動作——換掉在崗位上服務時間較長的發審委員、通過新一屆發審委嚴格將不符合上市條件的企業過濾,在第一道關口嚴律資本市場。

這63名新委員沒有再區分主板與創業板,42名專職委員多數來自監管層,21名兼職委員,專業背景各不同。

可以看到,“把關更嚴”是發行審核委員會換屆履職后帶給IPO的新特點。

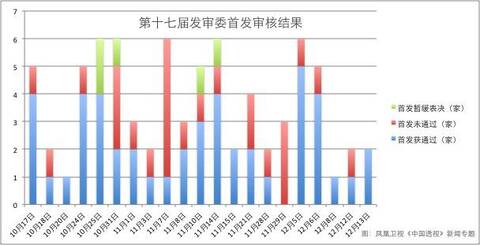

內地企業IPO過會率屢創新低

10月31日,6家上會企業過了兩家;11月7日,6家僅過一家;而11月29日,3家上會企業,沒有一個獲得通過。

第十七屆發審委上任之后的審核結果從2017年10月17日始,截至2017年12月13日最新統計,共審核77家企業,其中包括二次上會的企業,47家通過,25家未通過,5家暫緩表決,通過率為61.04%。

2016年內地IPO通過率91.50%,2017年前三季度為80.99%,新一屆發審委對于企業申請首發的提高否決率顯而易見。跟2016年7月22日一天通過14家企業首發、史上規模最大的一次相比,反差明顯。

根據證監會公開信息,大部分企業IPO被否的原因基本與業務收入、關聯交易、違法違規、項目合理性等等有關。在10月下旬的審核結果信息中,也有上半年虧損逾千萬元的企業過會。這里有第一個疑問:為什么在IPO審核越來越嚴格的情況下,上半年未實現連續盈利的企業獲得了通過?

企業上市之后的盈利和發展涉及到股市的穩定和對股民的回報,鑒于三年財務的考查,但同時還要求有連續盈利的能力,且對盈利規模有要求,要實現投資者利益需企業連續多盈利,嚴格的新一屆發審委對此將作何解答?

優效IPO的模樣

目前的IPO排隊的企業,已由歷史最高點、2016年6月末的895家,下降到500零幾家。企業排隊IPO,他們的經濟效益、發展能力各有不一。

12月12日,證監會副主席姜洋在中國上市公司峰會上表示,IPO審核周期大幅縮短,IPO堰塞湖得以有效緩解。——審核效率的提高體現于審核速度加快、排隊企業減少,其深層關聯著經濟運行的效率。

理論上,當市場主體優質規范,假賬、不合規等行為就沒有滋生的土壤;股市不振,源于市場中的企業效益不好、發展不濟。盈利能力強的上市公司,給股民、給社會更多的回報,也能生產和提供更好的產品和服務,創造更多社會財富,所以除了首發要嚴把關、加頻度之外,還要提高股市中更好的企業的供給,追求IPO“帕累托最優”。

國務院參事夏斌近期接受鳳凰衛視《中國透視》新聞專題采訪時談到,“要讓股市穩定,就應該更多地提供優質的上市公司。一個穩健的股票市場、一個受投資者歡迎的股票市場、一個有利于國民經濟穩定持續發展股票市場,它肯定是優勝劣汰的。鼓勵好的企業、賺錢的企業、利潤高的企業先上市,這樣對經濟發展、對投資者等方方面面都是有利的。”

現實是,仍未達標或效益平平的企業長時間占據著排隊的有限資源,經濟效益好的企業難以更快發揮市場作用,其隱含的機會成本是翻倍的,這個道理如同逆水行舟。那么,在經濟效益不好、或本應退市的企業占用市場資源的情況下,優質企業在長時間等候上市,怎么辦?如何能加快對效益好的企業的核準,加快IPO的供給側改革?

關于這一系列問題,國務院發展研究中心原副主任劉世錦去年6月接受筆者采訪時提議,能否以一種篩選機制,篩選出這些采取新技術或新商業模式、具有新增長點的優質企業,給他們機會優先上市,對經濟起到更好的拉動作用。

這對證監會的工作是一個新要求:加快審核的同時,準確判斷出優質企業,令IPO也能靠攏市場經濟的公平競爭,回歸其原本應有的屬性。這是個挑戰,不過,當充分認可優質企業對經濟拉動的正面影響時,相信這個挑戰是可以實現的。

“退市”實為“重生”

還有一點幾乎成為中國股市的頑疾。

美國相對成熟的市場中的公平和效率一方面來自于嚴格的審查、懲罰制度,另一方面,已經進入“跑道”的上市企業如果在“跑步”過程中不符合條件了,則有退出“跑道”的退市制度。考慮到可能出現的投資者的損失,中國主板的退市制度直到最近才開始出現第一單、第二單…… 眾“St”公司熬成了“新St”,但這并不意味著標新立異。

退市,是市場中已經僵化的企業更合適的出路。——要加快對市場中表現低迷的企業的退市速度。

說是“退市”,其實是“重生”。完善的退市制度允許他們進行重組等操作,恢復持續盈利的能力后,重新回到市場,即恢復上市,此時同時對大股東減持進行嚴格規范,以此保證投資者的利益和市場的穩定。否則,市場行情的低迷將因這些僵化的企業難以改善。

過去十多年來,中國內地在QFII、RQFII等路途中不斷加大資本市場對外開放力度。2017年6月21日,A股圓了成份股“納入MSCI”的夢,可以說,中國資本市場進入了國際化的新階段。接下來一幕是,11月13日,MSCI在中國A股指數中新增了25家成份股,踢出96家成份股…

這也沒有什么難言之隱。內地A股的上市公司跟國際市場接軌,必須熟悉“國際賽事”的規則。就像中國運動員參加奧運會,若提前根據這些規則而訓練有方,運動員們就會發揮出色。同樣地,內地股市從發審、懲罰到退市等方面進行制度改革,更接近“信息對稱、市場完備、競爭完全”,那些進入國際資本市場的A股成份股就不會水土不服。

首發無小事 誤判需問責

最后,回到“近來兩個月IPO過會率創新低”。

第十七屆發審委就職儀式上,證監會主席劉士余強調,新一屆發審委工作使命神圣、充滿挑戰,將對發審委和委員的履職行為進行360度評價。

從10月17日到12月13日,新的發審委共審核77家企業,25家(39.96%)未通過。同樣是內地股市,市場沒有變,對比2017年8月、9月和2017年10月、11月的差距較大的通過率,如果只是因為發審委變了,過會率就變了,要問:發審委的審核有統一的規范標準嗎?如何保證發審委員的審核結果公正、合法、合規?如何對發審工作進行監督?如何防止發審委員的人為因素影響審核結果?如果發審委員誤判的話,怎么問責?

發審委員的誤判有兩種,一種是沒有達到上市標準的給予了首發資格,這類誤判會導致企業上市之后迅速體現出各種問題,投資者利益遭受損失,影響股市穩定,證監會曾對這類誤判部分問責;另一種誤判,是發審委員將能夠達到上市標準的企業因為某種原因或是“潛在貓膩”拒之門外。——在證券市場公開、公平、公正的指導原則下,為什么沒有看到這樣的追責?

按照《首次公開發行股票并上市管理辦法》,被否企業需等待6個月才能重新遞交IPO申請,重走審批流程。——優質企業等不起、也被拒不起。在這種IPO背景下,眾多效益好、利潤高的企業被“趕”到中國香港、美國、歐洲去上市,比如阿里巴巴、京東、新東方等等。

客觀上,目前的發審制下,發審委的審核通過是一個企業首發的必經之路。長期以來,擬上市公司及相關聯的中介事務所想方設法得到發審委員的青睞,尤其是利潤不高或不好的企業想上市,面臨同等外部環境,他們愿意支付更高的中介服務費用或“打點”找關系,希望被審核優先考慮。這一方面可能造成“誤入股市”,另一方面,導致部分相對規范的優秀企業因不太肯花費找關系而被錯拒。——真正的優質企業被誤判了,沒法在市場里跑,內地股市不振、質量不佳,無需尋找外部原因。

資本市場應對實體經濟起支持作用的,圍繞發審委的尋租將會影響市場績效、實體經濟發展,坑到股民老百姓。不規范的行為導致不能健康運行的市場,這并不符合中央對中國資本市場的期望。

近來,證監會主席劉士余首次提出“建設資本市場強國”的概念。——資本市場強,要強在資本數量,也要強在運行質量;強在總體制度,也要強在個人規章;強在規范強大市場主體,也要強在公平公正發審過程。

倘若審查出發審委員的誤判情形,對誤判結果應“有錯必糾”,問責到底到個人;而對于以往的過會爭議都曾涉及到的法律問題,包括相關的負面競爭、權錢交易等等“老生常談”,尤其是故意干擾金融市場秩序的行為應“零容忍”, 于理于法嚴懲不貸。